引言#

资产价格可以被拆解为长期趋势、周期、和短期波动三个维度,其次根绝选择不同资产价格,资产的回报组合可以被分为以下两类:

- 长期持有资产 By and Hold

- 进行市场下注 Market Bet

资产配置 Beta#

风险溢价#

资产配置是一种针对长期持有的、基于收益和风险的分析框架,通过不同的配置比重,从而获得不同组合的收益/风险。

资产长期表现总是好于现金,这被称之为风险溢价 Risk Premium

投资组合理论#

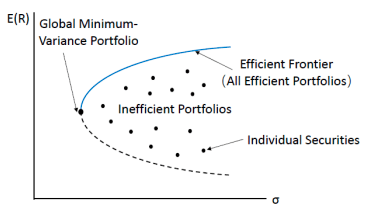

1952年,Harry·Max·Markowitz 发表论文《投资组合的选择》,用数学方法提出了均值-方差模型。其中均值指的是投资组合期望收益率的加权平均,权重为投资占比;方差指的是投资组合收益率的方差,收益率的标准差被称为波动率,即风险。具体公式如下

$$ min\space \delta^2(r_p) = \varSigma \space\varSigma\space w_i\space cov(r_i)\\E(r_p) = \varSigma \space w_ir_i $$

其中 \(r_p\) 代表组合收益;\(r_i\)代表第i种资产的收益;\(w_i\) 代表资产i在投资组合中的权重; \(\delta^2(r_p)\) 代表组合收益整体的方差,即总风险;\(cov(r_i)\) 代表资产i的协方差;\(E(r_p)\)代表组合的总收益。

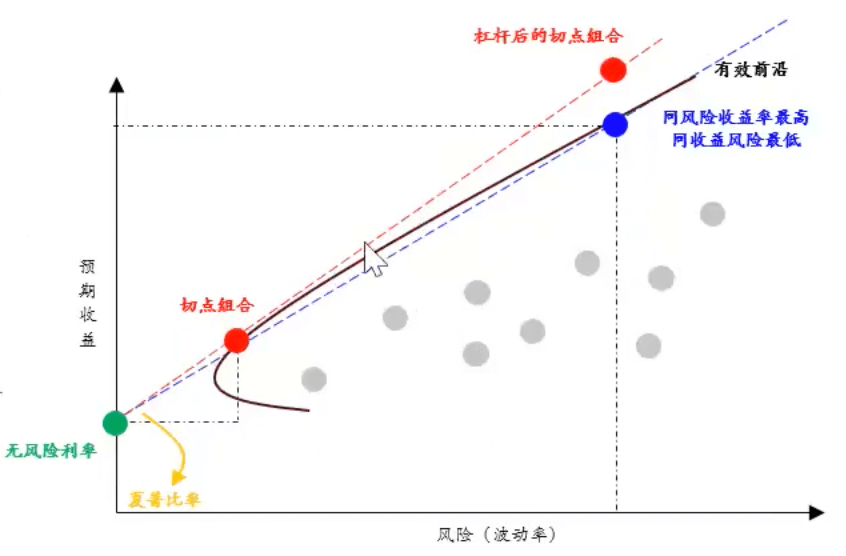

根据此公式我们可以得到曲线如下:

我们将整个边界,即虚线+实现的部分称之为最小方差边界。

资产组合在相同的风险敞口的情况下,人们总希望收益率最高;在相同收益率的情况下,人们总希望风险最低。这些点连接成的线,即实线部分,被称为有效前沿。

资产效率评估——夏普比率#

1966年,William·Forsyth·Sharpe 提出了资本资产定价模型CAMP。资本资产定价模型在投资组合理论的基础上,提出了夏普比率(Sharpe Ratio),即超额收益/风险,用来衡量每单位风险所获得的超额收益。当夏普比率越高,意味着我们单位风险所获得超额收益的效率越高,即效率最高。

$$ S_p = \frac{E[R_p- R_f]}{\sigma_p} $$

其中 \(R_p\) 代表有风险的资产收益,\(R_f\) 代表无风险收益如国债,\(E[R_p-R_f]\) 代表资产收益超出基准收益的期望值,\(\sigma_p\) 代表的是资产的标准差,即风险/波动率。

假设我们的组合都落在有效前沿上,那么无风险利率和有效前沿之间的切点,即使夏普比率最大的点,如下图

- 假设一个组合的波动率是4%,收益率是5%,无风险利率是3%,当组合增加120%的杠杆是,其对应的收益率是多少?

- 夏普比率是 (5%-3%)/4% = 0.5

- 增加120%后,组合的波动率是 4% * 120 = 4.8%

- 通过夏普比率反过来计算超额收益率是 0.5 * 4.8% = 2.4%

- 目标收益率是超额收益率加上无风险利率即 5.4%

💡 需要注意的是,夏普比率是一个随机变量,因此夏普比率是否显著大于0往往需要注意两件事:1) 夏普比率的时间跨度 2) 夏普比例本身的波动是否特别大

衍生模型#

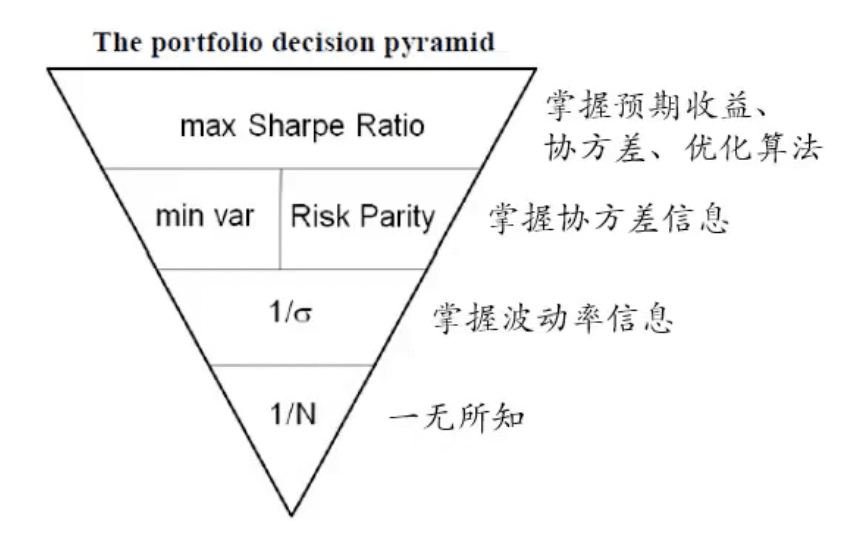

投资组合理论在实践操作中难度比较大,所以在基于其公式的基础上,大家尝试在各个条件上进行改良,衍生出了不同的流派,如下:

- 1/N:即组合中的N个资产平均分配,即 \(w_i=w_j=\frac{1}{N} \)

- Return-Based:基于预定义的投资风格或因子,通过组合的历史数据来估计各个风格和因子的权重,以此来预测超额收益

- Shinkage 缩放:在Return-Based回归分析基础上,引入贝叶斯统计,通过先验分布来约束估计值,从而减少波动性

- Algo:基于模拟技术,随机抽取历史样本数据,做出无数条有效前沿,然后将有效前沿全部平均

- Risk-Based:基于风险基础为策略的流派

- 1/\(\sigma\):naive risk parity 简单风险平价,将每个资产的对整体组合的风险贡献设定为相等,通过波动率计算每个资产的权重,公式如下 \(w_i = \frac{\frac{1}{\sigma_i}}{\varSigma^N_{j=1}\frac{1}{\sigma_j}}\)

- Risk Parity:风险平价,也是将每个资产的风险贡献设为相等,但是通过协方差矩阵计算,公式如下:目标风险贡献 \(TRC_{\sigma_i} = w_i\frac{(\varSigma w)}{\sqrt{w^{’}\varSigma w}}\)

- Min Var:全局最小波动率,对于有效前沿来说,指的是最左边的点,即波动率是最小的,主要应用于行业指数

- Max Diversification:最大分散化,这种策略强调增加组合的多样性,以此来均匀地分配风险 \(DR_p = \frac{w^{’}\sigma}{\sqrt{w^{’}\varSigma w}}or\frac{w^{’}\sqrt{diag(\varSigma)}}{\sqrt{w^{’}\varSigma w}}\)

同时想要完成这些流派,需要基于一些信息,具体如下:

下面介绍一些基于上述模型的行业典范:

- 挪威主权基金:60/40模型(60%股票40%债券),因为全球股票市场的总市值比全球债券市场的总市值大约是3:2

- 耶鲁模式,耶鲁校园基金,另类资产为主,配置了大量的私募股权等非流动性资产

- 加拿大养老保险基金,reference portfolio参考组合

- 丹麦ATP,使用的风险平价 Risk Parity

宏观因素 —— 全天候策略#

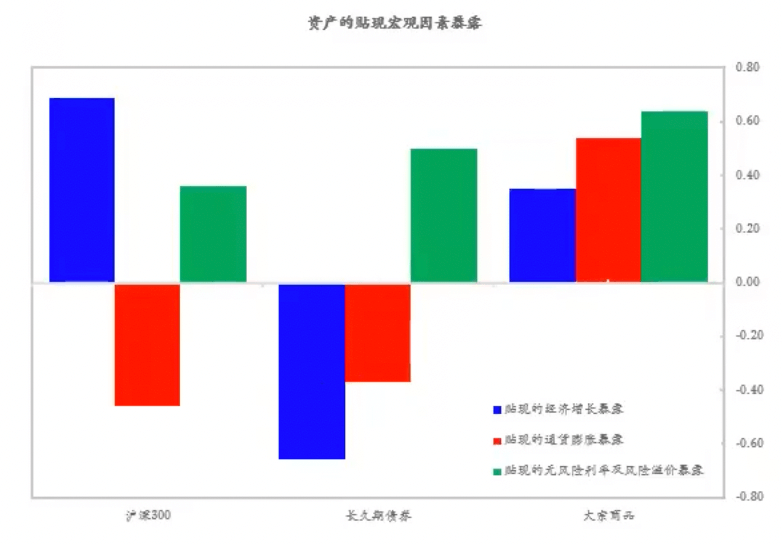

我们可以先将资产回报拆解成4个部分:

- 无风险利率回报

- 超额回报

- 贴现的无风险利率回报

- 风险溢价

- 贴现的宏观环境

进一步,我们可以发现贴现的无风险利率回报和风险溢价是同向反应,因为所有资产都包含这两个。然后我们可以基于回报构成,分为三个风险敞口:

- 贴现的通货膨胀敞口

- 贴现的经济增长敞口

- 贴现的无风险利率+风险溢价敞口

桥水基金的全天候(All-Weather Portfolio)投资策略考虑到了不同资产及其经济环境下的表现,其原则是各类资产根据它们的现金流与经济环境的关系对环境变化做出反应。

再平衡策略#

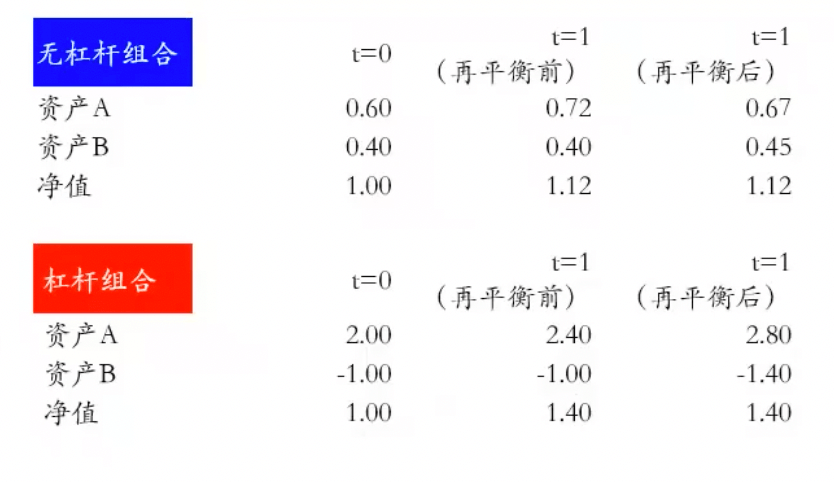

再平衡策略主要是基于资产配置策略的基础上,定期对资产的配额进行再分配。因为每种资产的涨跌幅度不一样,就会导致运行一段时间之后,资产配置比率会和原有的资产配置有较大的偏离。

常见的再平衡策略有以下包括:

- 恒定再平衡 Constant Mix

- 恒定比例组合保本 CPPI

- 偏离再平衡

针对无杠杆组合的再平衡,本质上是一种反转策略或均值回归策略,即卖出盈利多的买入亏损多的。

针对杠杆组合的再平衡,本质上是属于动量效应,即追涨杀跌。

主动管理 Alpha#

主动管理主要是针对资产的中短期操作。

资产价格长期向上体现风险溢价,但是短期有很大波动,这些波动主要来自于:

- 市场投资者在周期尾端线性外推导致市场估值的大幅偏离

- 宏观经济周期摆动带来的资产回报周期性变动

- 投资者行为因为情绪、仓位等因素造成的短期钟摆摆动

上述三种价格波动的形态对应了主动择时的3种常见模式

- 基于市场价值(估值) Valuation Approach

- 基于宏观经济周期 Cyclical Approach

- 基于投资者行为和情绪 Sentiment Approach

SAA 战略资产配置 —— 估值#

战略资产配置 Strategic Asset Allocation,旨在通过市场估值过高或过低时进行逆向操作,等待市场最终均值恢复的策略,即价值投资。由于需要等待均值恢复,所以一般投资时长需要横跨半个商业周期甚至一个商业周期。在中国SAA的投资策略需要1-3年才能减小,在美国可能需要5-7年。

分析框架 —— Building Blocks#

模型构架的基本目标和要求:

- 刻画均值回复作为预期收益的主要驱动因素

- 模型简洁且有经济学意义

- 模型普适应强,适用于广泛的资产类型

模型构建的大体逻辑:

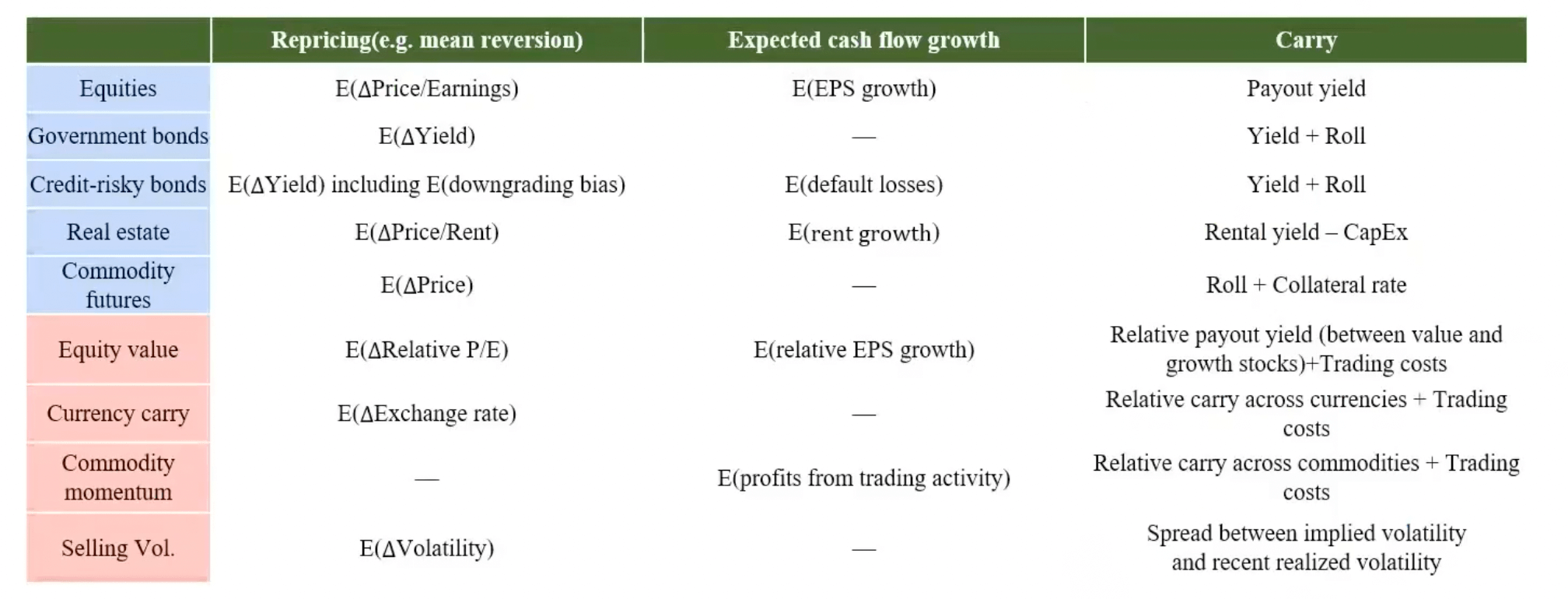

- 资产回报 = 息差收益 Carry + 预期现金流增长 Cash Flow Growth + 重新定价 Repricing

- 通过拆解汇报,寻找类似的驱动因素划分为独立、可累加的单元模块(Blocks)

- 对不同部分分别进行预测,最终合并为资产的预期收益

DAA 动态资产配置 —— 宏观#

动态资产配置Dynamic Asset Allocation,研判宏观经济增长和通货膨胀的走向,选择当前环境最适合的资产和工具。DAA的策略期限大约在6-12个月左右。

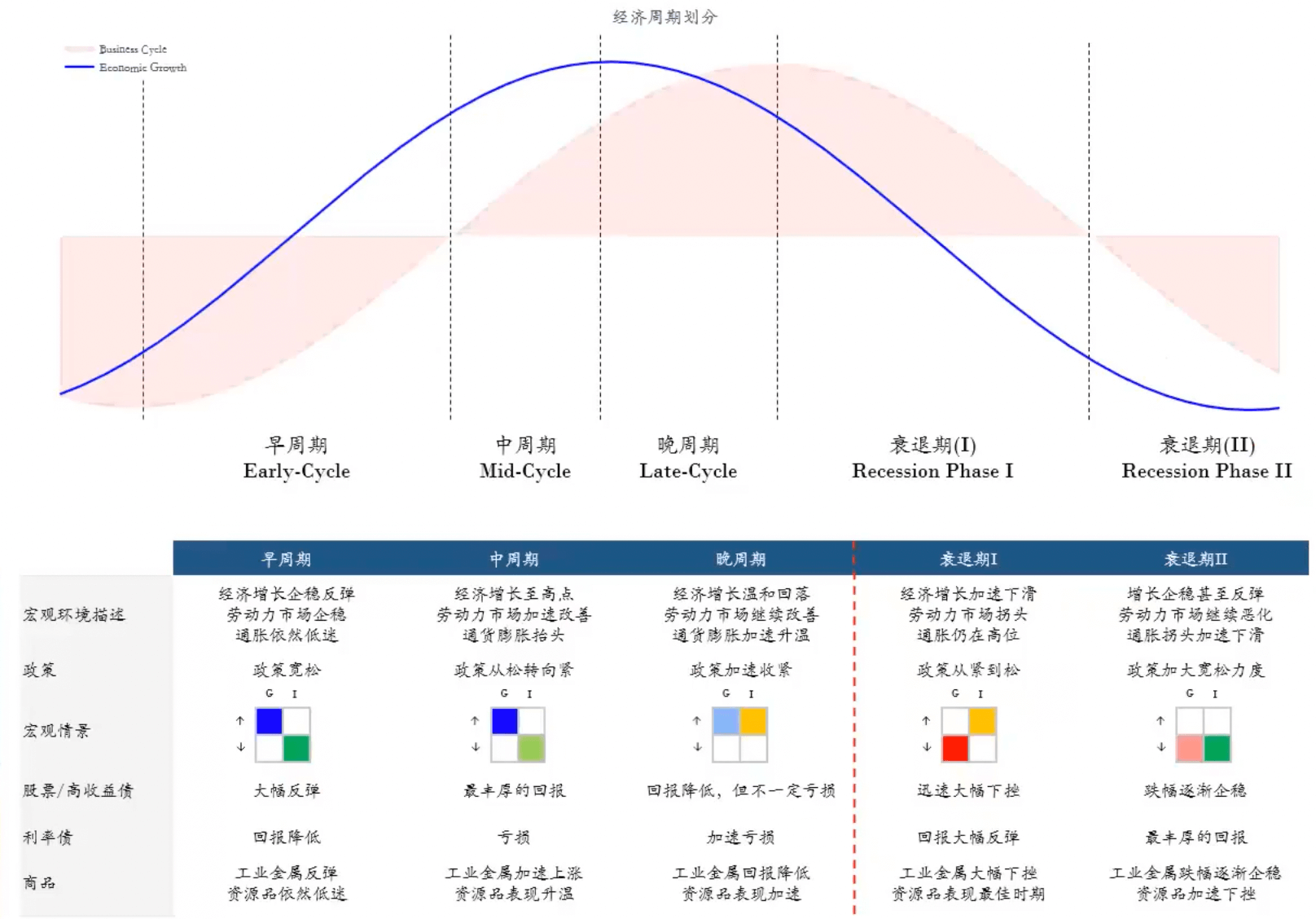

核心工具——经济周期 和 投资时钟#

经济周期刻画的是产出围绕潜在产出的周期性波动,而产出的增长是我们日常讨论的经济增长,因此经济增长往往领先于经济周期。经济周期和劳动力市场密切挂钩,因此它和通货膨胀有很紧密的联系。

所以两个影响资产价格最主要的驱动因素就是——经济增长 和 通货膨胀

根据经济增长和经济周期的关系、劳动力市场和通货膨胀,以及金融资产的表现,我们可以将周期分为4个阶段:

- 早周期

- 中周期

- 玩周期

- 衰退期,衰退期可以细分为Ⅰ和Ⅱ

针对经济增长的大体可以分为

- 领先指标 Leading:如货币政策、财政政策等

- 同步指标 Coincident:如工业生产、消费者支出等

- 滞后指标 Lagging:如劳动力市场、薪资、通胀等

但是经济衰退更像是一种状态变迁(Regime-Shift),其产生需要基本面和市场的相互反馈 (Feedback Loop) 来形成共振,所以经济周期的顶部往往是一个过程,但衰退是一下子激烈地出现的。衰退往往具备3个特性:

- 增长持久回撤 Duration

- 下跌幅度较深 Depth

- 涉及部门广度大 Diffusion

TAA 战术资产配置 —— 市场情绪#

战术资产配置 Tactical Asset Allocation,当我们关注短期市场价格时,我们会发现投资行为、仓位变动、情绪、事件等往往会导致短期市场的大幅波动,TAA正是基于词,TAA的策略期限往往在1-3个月左右。

技术分析——动量、趋势与价格形态#

现代技术分析一般有四要素:

- 趋势:一般使用均线来进行度量

- 动量:趋势加速、转变的过程中,它的边际速度会下降,动量就是用来度量价格趋势的速度,即一阶导。

- 形态:在趋势要扭转时,动量已经放缓,这个时候价格往往会反反复复出现一些可以被识别的“模型”,被称为价格形态

- 周期:一般采用波浪理论进行度量

除了以上这种预测型的,还有一类紧跟指标进行相应的调整,被称为Rule-Based,详见《金融怪杰》

趋势跟踪——动量、趋势及突破#

趋势跟踪的理论基础来源于金融学中的前景理论(Prospect Theory),该理论阐述了为什么投资者往往无法完成反应信息,并且会在参照当下对未来进行线性外推。

趋势跟踪在获得盈利时,并不止盈;但在录得亏损时会快速止损,持盈止损是它的核心要义。

Group-Thinking Indicator 趋势反转#

比较著名的是 分形市场假说 (Fractal Market Hypothesis),认为不同的投资者天然有着不同的决策期限,从而带动市场由多个不同尺度的Flow进行叠加。而当所有投资者行为趋于一致后,市场流动性反而容易枯竭而造成调整。

因此,可以根据分形的原理,评估市场形态是否拥挤。我们将这个指标称为Group-Thinking,当这个指标不断下降,意味着公式不断加强,而当达到一定程度后,如果指标抬升意味着共识开始形成分歧,这个时候市场往往出现波动加大,很容易朝着与前期相反的方向进行。

Detecting the Bubbles#

这个策略主要关心另一种现象——泡沫(Bubbles),通过判断泡沫的概率来评估市场是否已经陷入泡沫化。交易者在价格的驱动下会相互模仿,这些局部相互作用最终形成更猛烈的正反馈。顺周期性和正反馈会导致特殊的加速,从而推动泡沫和反泡沫的产生。

在一个泡沫的形成期,会有共性的模式供大家识别:正反馈推动的更快加速叠加摆动速度的逐步缩短。从而,我们可以根据此建立模型检测价格本身是否出现这样的迹象。

中信里昂风水指数#

星象、占卜流派的核心本质是一种季节性叠加随机因子,所以也有以风水为流派的战术资产配置,比较著名的就是 CLSA的风水指数

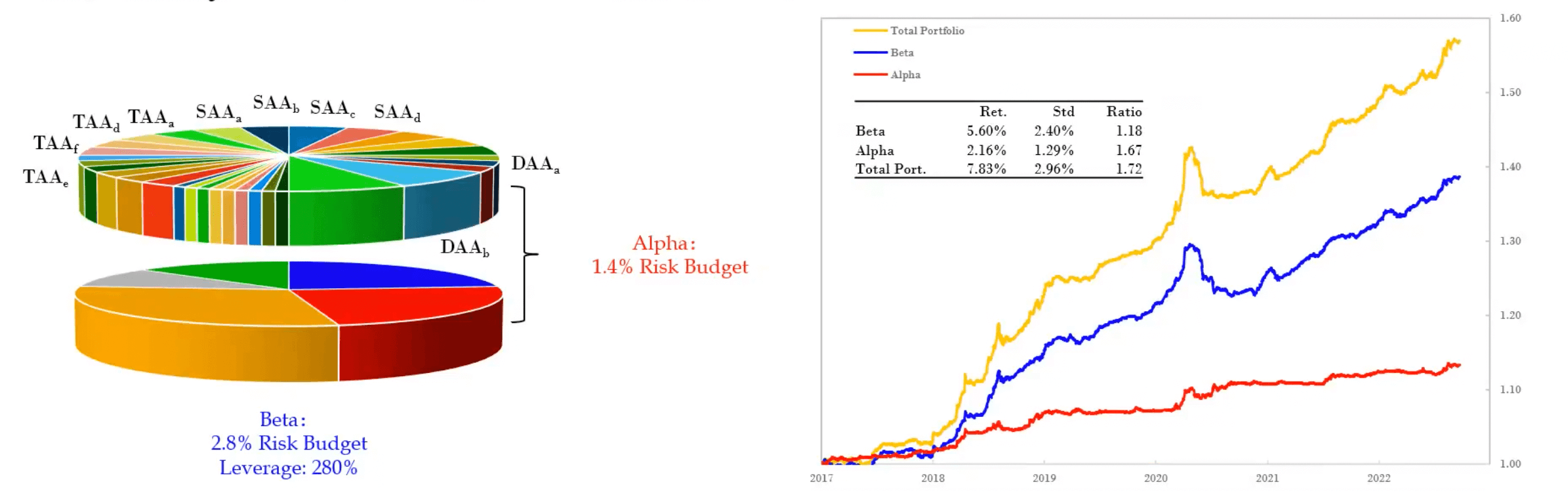

阿尔法叠加 Alpha Overly#

资产配置 + 主动管理#

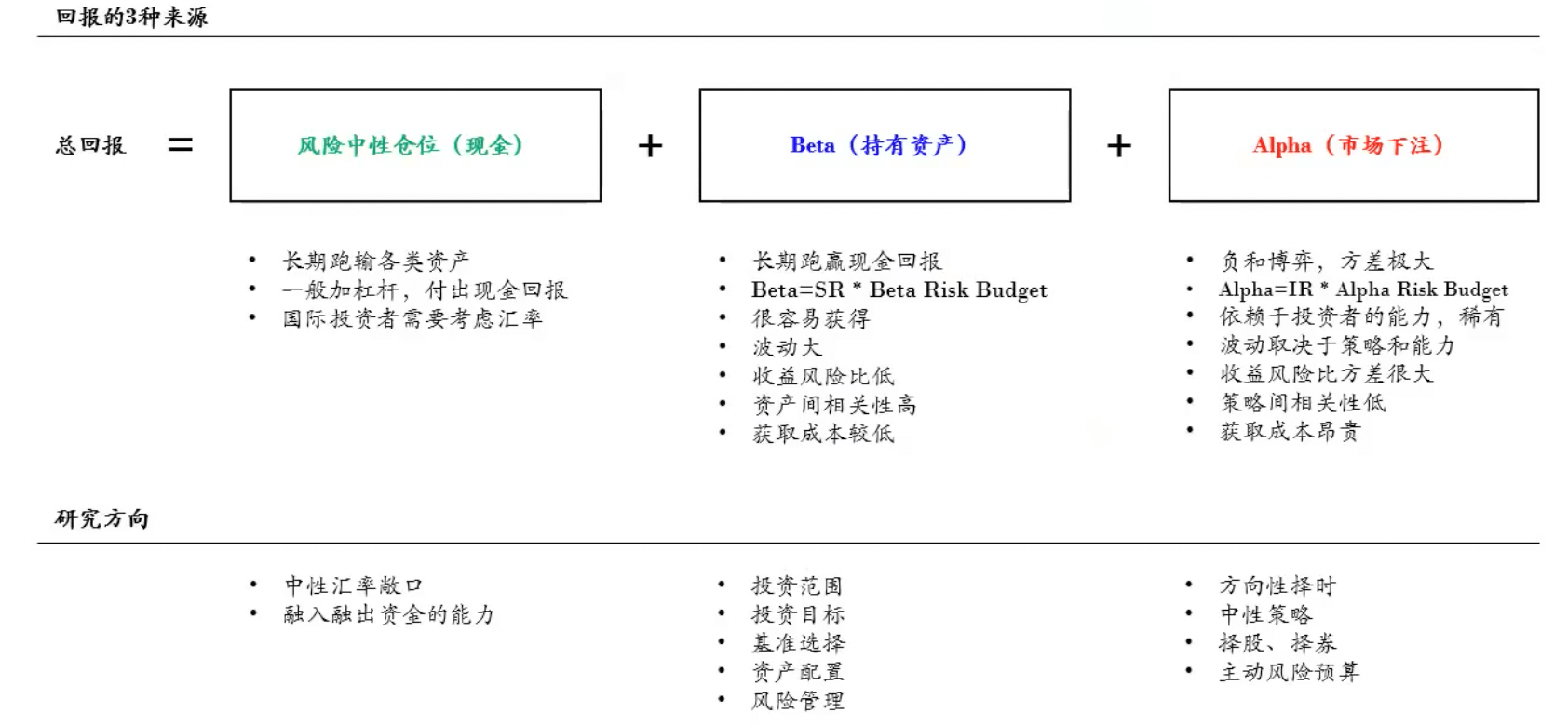

夏普比率 与 信息比率#

夏普比率主要用于计算被动的资产配置的风险敞口

$$ S_p = \frac{E[R_p- R_f]}{\sigma_p} $$

信息比率主要用于计算主动管理的风险敞口,信息比率的分母是Tracking Error,即跟踪误差

$$ S_p = \frac{E[R_p- R_f]}{\sigma_{Tracking}} $$

当我们在做资产配置的时候,可以使用夏普比率来评估组合;但是当组合为主动管理时,得到的夏普比率被称为信息比率,分母为Tracking Error.

收益-风险#

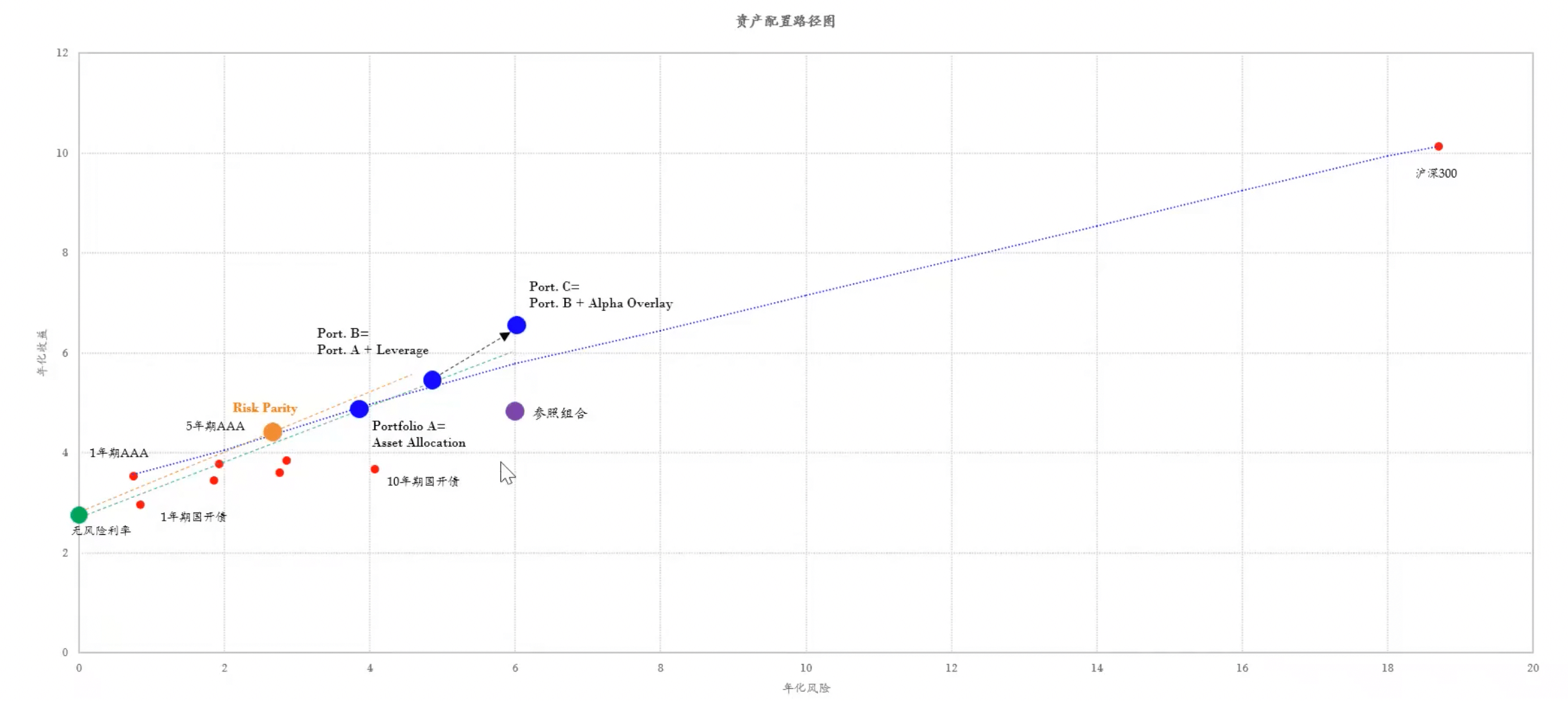

资产配置Beta决定了组合的风险收益特征。

如果采用Risk Parity,那么此时夏普比率是最高的,即位于有效前沿的切点上,但由于风险过小所以收益也不会太高。

此时我们假设一个组合A (Portfolio A),此时的夏普比率略低于切点;然后我们在同等夏普比率的斜率下,加上一定杠杆 Leverage,相较于同等风险敞口下无杠杆的点,夏普比率会更高。再次基础上我们再加入一下主动管理 Alpha Overlay,会得到适当风险下的较高的超额收益。